こんにちは。借金との共同生活が1年を超えたTakenokoです(2019年12月現在)。

雑誌の広告、電車の中吊り広告やTVのCM等、消費者金融の「初めての方、利息無料キャンペーン」のような広告を見たことがある方は多いと思います。

今回は、この無利息キャンペーンを使って利息を節約する方法を紹介します!

この記事は、

- 毎月の借金の返済で悩んでいる

- 少しでも早く借金を返したい

- 少額の借入を考えている

といった方の悩みを解決できる内容になっています。

僕はこのプランを実行することで、5万円ほど節約することができました。

計画概要

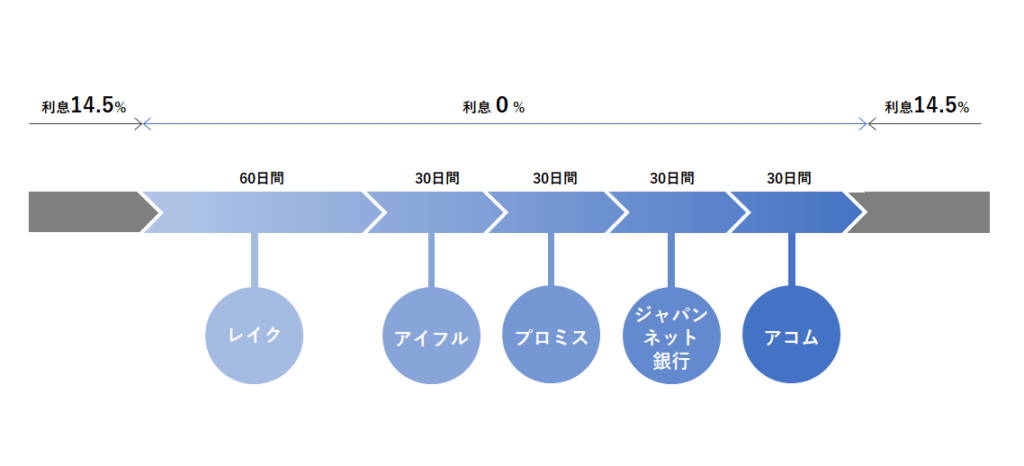

調べてみたところ(2019年12月現在)、レイクALSA(60日間)、 アイフル(30日間) 、プロミス(30日間)、ジャパンネット銀行 (30日間)、アコム(30日間)の5社が、初めて契約をする人限定で無利息キャンペーンをやっていました。

これらの他にも、地方の金融機関でやっているところもあります。

今回の計画は、これらのキャンペーンをはしごすることで、6ヶ月間無利息を堪能し、本来発生するはずだった利息をなかったことにしよう、というものになります。

6ヶ月後は、再び三井住友銀行カードローンに戻す予定です。これは、今回紹介した消費者金融と比べて、三井住友銀行の方が金利が低いからです。

預けるならなるべく金利が高いところへ、借りるならなるべく金利が低いところへが鉄則ですね。

今後7ヶ月間の借金返済の予定と借入先の推移予定を表にまとめました(単位:万円)。

| 2019年 12月 | 2020年 1月 | 2020年 2月 | 2020年 3月 | 2020年 4月 | 2020年 5月 | 2020年 6月 | 2020年 7月 | |

| 残高 | 70 | 67 | 64 | 61 | 58 | 55 | 52 | 49.6 |

| 返済額 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| 利息 | 0.8 | 0 | 0 | 0 | 0 | 0 | 0 | 0.6 |

| 三井住友 | 70 | 0 | 0 | 0 | 0 | 0 | 0 | 49 |

| レイク | 67 | 64 | 0 | 0 | 0 | 0 | 0 | |

| アコム | 61 | 0 | 0 | 0 | 0 | |||

| プロミス | 58 | 0 | 0 | 0 | ||||

| アイフル | 55 | 0 | 0 | |||||

| ジャパンネット | 52 | 0 |

初めに三井住友銀行カードローンをレイクALSAで借換して、2ヶ月後、レイクの分をアコムで借換、以降1ヶ月ごとに、アコムの分をプロミスで、プロミスの分をアイフルで、アイフルの分をジャパンネット銀行で借換、そして最後にジャパンネット銀行の分を元の三井住友カードローンで借換、となります。

上の表は、わかりやすいように、1月1日からレイクの借入をスタートした場合の表になります。実際は、12月22日からレイクでの借り入れをしているので、そっくりそのまま上の表のようにはいきませんが、だいたいあってます(上の表はわかりやすさを優先して作ってみました)。

※上記の商品以外にも、新生銀行グループの新生パーソナルローンが提供する商品でノーローンという商品もあります。 最初の1週間は無利息で、その月に全額返済した場合は、翌月以降も1週間無利息になるという商品になります。つまり、1週間と期間は短いんですが、何度でも1週間無利息が適用されるというお得な商品になります。この無利息の条件とってもお得そうなんですが、入金したり、引出したりを頻繁にやらなきゃいけなくなるので、ズボラな自分にはちょっと向いてないかなと思い、こちらを利用する計画は今のところありません。この辺がしっかり管理できる人はぜひ挑戦してみてください。

いくら節約できるのか

借入残高や利率によってどれくらいの節約になるかは人ぞれぞれですが、この方法を試している現在(2019年12月)の自分の状況(借入金:70万円、金利:14.5%)では、トータルで6万円の節約になります。

たかが6万円、されど6万円。

今月の返済が6万円減るわけではなく、将来返す予定だった6万円がなくなるので、なかなか実感しづらいところはありますが、書き換えた計画表を眺めて、「この方法で借金が減るんだ」と自分をはげましつつ頑張ります!

〇〇万円の節約

「返済計画を立て直す?そんなこと言われても計算がめんどくさい!」

そんな人のために、いつも通り?、 借入金:80万円、金利:14.5%の人の例で計算してみました!

| 返済期間 | 総返済額 | 利息 | |

| そのまま | 33ヶ月 | 971,499円 | 171,499円 |

| 2ヶ月無利息 | 32ヶ月 | 943,994円 | 143,994円 |

| 6ヶ月無利息 | 30ヶ月 | 897,640円 | 97,640円 |

返済期間にして、3ヶ月、総額にして73,859円の節約になります!!!

今手元に7万円の現金があったらものすごく嬉しいですよね(切実)。

上の表には、試しにレイク(最大60日間の無利息期間)のみ試した場合の結果も載せてみました(真ん中)。レイクだけだと約3万円の節約になります。

このように、1社試してみるだけでもそれなりに効果はあります。

初の消費者金融:レイクを選んだ理由

無利息はしごプラン。5社6ヶ月に及ぶ中長期計画になります。

どこから始めるのいいかなと考えていたんですが、まずはレイクを申し込んでみることにしました。

選んだ理由は、無利息の期間が他社に比べて長いからになります。

他社は、無利息の期間が30日で、レイクは2倍の60日です。

契約の手間や労力は、 どの会社を申し込んでも同じくらいだと思ったので、今回は無利息の期間が一番長いレイクにしてみました。

参考までに5社の概要を以下にまとめておきます(2019年12月現在)。

| 金融機関 | 無利息期間 | 開始日 | 金利 |

| レイク | 60日間 | 契約日の翌日 | 4.5-18.0% |

| アコム | 30日間 | 契約日の翌日 | 3.0-18.0% |

| プロミス | 30日間 | 初回借入日の翌日 | 4.5-17.8% |

| アイフル | 30日間 | 契約日の翌日 | 3.0-18.0% |

| ジャパンネット銀行 | 30日間 | 初回借入日 | 1.59-18.0% |

また、おそらくないと思っているんですが、念のためこれらのキャンペーンが突如終了することも考えて、一番無利息期間が長くて効果的(=節約)なものを選びました。

これらのキャンペーンがなくならないことを願っています…

この方法を試す前に

今回紹介する金融機関が行っている無利息キャンペーンはどれも初めて契約する人が対象となっています。すでに借りている人や過去に取引がある人は対象となっていないので注意してください。

消費者金融のリスク

他の金融機関と比べて、借りるための条件がゆるかったり、申し込みから振込までが早いのが消費者金融のメリットですが、デメリットは金利になります。

100万円以下を借りた場合、メガバンクの金利は14%前後なのですが、消費者金融の場合は、約18%になります。

たかが4%ですが、返済期間が長ければ長くなるほどその負担は大きくなります。

借入の最適な時期は?

この記事で紹介している「無利息リレー企画」、いつやるのがいいのか?

答えはもちろん、

「今でしょ!」(林修先生すみません笑)。

金利14.5%で80万円を借りた場合、1ヶ月の利息は約1万円になります。

翌月はこの増えた利子に関してもさらに利息がかかってしまいます。そして翌々月にはそのさらに増えた利息に関しても利息が発生してしまいます。

すぐに返済することで、この利息に対する利息がカットできます。

例えば、今すぐ返済する2万円と、3年後に返済する2万円では全然価値が違います。利息を考慮すると、今すぐ返済する2万円は2年後には、26,000円以上の価値になります(金利14.5%の場合、概算)。

契約の注意点

開始日

上の 「初の消費者金融:レイクを選んだ理由」 のところで出てきた表で、開始日という項目があるのに気づいた方、気になった方もいると思います。

無利息期間のスタートを表す開始日ですが、それぞれの会社によって異なります。今回は、5社中3社が契約日の翌日となっています。

なので、現在利用中のキャンペーンが終わるタイミングで次の契約を申込・終結しないと、無利息期間がかぶってしまったり、逆に無利息期間に穴があいたりしてしまいます。

過不足なくできるのが理想ですが、 今回、レイクの申し込みでは1日で契約できるかなーと思っていたのに2日かかったりもしたので、 自分としては1~2日くらいはずれてもしかたないのかなーとも思ったりもしています。

返済日

無利息期間中に返済日がやってきたら、必ず返済をしなければいけません。

すべての会社に確認したわけではないのですが、返済を忘れてしまうと、その時点で無利息期間は終了してしまいます。

さらに悪いことに、返済が遅れて滞納してしまうと、遅延損害金が発生してしまいます。

遅延損害金とは、返済が遅れたときに支払う罰金みたいなもので、ここで紹介した5業者の遅延損害金は、いずれも20.0%になります。通常の金利よりも高くなっているので、返済を忘れないようにしなければいけません。

無利息適用の条件

適用条件は、会社によって微妙にことなります。実際に申し込まれる方は、各社のHPをよく見て、適用条件に十分注意してください(2019年12月現在)。

| 金融機関 | 無利息適用条件 |

| レイク | ・初回のみ ・60日間特典は契約額1~200万円、インターネットで申込んだ方が対象 |

| アコム | ・初回のみ ・返済日を『35日ごと』に設定する(『毎月指定期日』を選択しなければOK) |

| プロミス | ・初回のみ ・メールアドレスを登録する(契約時) ・ 明細を『Web明細』に設定する(契約時) |

| アイフル | ・初回のみ ・おまとめMAX、かりかえMAXは対象外 |

| ジャパンネット銀行 | ・初回のみ |

まとめ

無利息期間が過ぎてしまうと、金利18%という、かなり高い利息がかかってしまうので、返済日を忘れないようにしなければいけません。

試される方はまず初めにカレンダーに返済日を記入してください!

追記|お得に契約する方法

結論からお伝えすると、アフィリエイト最大手のA8.net、ポイントサイト最大手のMoppyなどを経由して申し込むことで、契約時に報酬を得ることができます。

それぞれのサイトで取り扱っているサービスの種類や報酬は異なってくるので(時期によっても異なる)、いくつかのサイトに登録して使い分けるのがいいと思います。

ここでは、自分が使用している中で初心者の人でも使いやすいと思ったサイトを紹介します。

①A8.netのセルフバックでさらにお得に

アフィリエイト業界最大手のA8.netが行っているセルフバック(自己アフィリエイト)を利用することで、さらにお得に契約することが可能になります。

アフィリエイトとは、「インターネット上で商品を紹介・販売することで成果報酬を得る」ことを言います。アフィリエイトの中で、紹介した商品を自分で購入する仕組みを「自己アフィリエイト」と呼びます。

いくらお得になるのか

この記事で紹介した5社の金融機関のうち、3社でセルフバックが利用できます(2020年4月現在)。

| 金額 | 条件 | |

| レイク | × | |

| アイフル | 6,000 円 | 新規申し込み |

| プロミス | 5,000 円 | 新規申し込み |

| アコム | × | |

| ジャパンネット | 10,000 円 | 新規申し込み |

残念ながら、レイクとアコムのセルフバックはありませんが、その他の3社を利用することで、合計21,000円をもらうことができます。

A8のサイトを経由するという一手間(~30秒)はかかりますが、それだけで、数千円のお金がもらえます。

セルフバックを知っている人からしたらあたりまえの話ですが、まだ試したことがない人からしたら、信じられないと思います。

A8のサービスは、金融機関以外にも、さまざまなサービスを契約・購入するときにも使えるので、うまく使うと年間で数万円~数十万円の節約をすることが可能です。

セルフバックを利用するために必要なこと

セルフバックは、A8.netメディアの会員限定サービスになります。

会員になれば、誰でも利用することができます(登録費、年会費等一切なし)。

会員になるという一手間は増えますが、その一手間で、数千円~数万円の成果報酬がもらえます。

ちなみに、僕がアイフルを申し込んだ時は、6,000円でした(2020年2月)。

化粧品や日用品のセルフバックもあるので、普段お使いのものもお得にゲットできるかもしれません。ぜひ一度登録して使ってみてください。

②Moppy経由でお得に申し込む

ポイントサイト最大手のMoppyを経由することでお得に申し込むことができます。

Moppyは累計800万人が利用しているポイントサイトで「1ポイント=1円」で貯まったポイントは

現金やマイル、電子マネーに交換することができます。

Moppyはネット環境あれば、簡単に節約・副業ができるサービスということもできます。

いくら得になるか

この記事で紹介した5社の金融機関のうち、3社でMoppyを利用できます(2020年12月現在)。

| 金額 | 条件 | |

| レイク | × | |

| アイフル | × | |

| プロミス | 3,000 円 | 新規申し込み |

| アコム | 3,000 円 | 新規申し込み |

| ジャパンネット | 3,000 円 | 新規申し込み |

Moppyを利用するために必要なこと

A8のセルフバックと同じように、会員になれば、誰でも利用することができます(登録費、年会費等一切なし)。

会員になるという一手間は増えますが、その一手間で、数千円~数万円の成果報酬がもらえます。

ちなみに、2020年12月にアコムを申すこむと、3,000ポイントが付与されます。