生まれてから30年以上投資に無関心でまったく縁がなかった僕ですが、2019年4月に投資を始めてあっという間に2年が過ぎてしまいました!

タイトルにもある通り初めての投資額は3000円でした。

そこから2年間少しずつ投資額を増やして、23ヶ月目で資産が100万円をこえることができました♪

この記事では、「投資信託」を2年間やってみた結果を紹介しています。

- これから投資を始めてみようと思っている

- 2年間でどれくらい損益があるのか知りたい

- どれくらいリスクがあるのか気になる

など、これから投資を始めようと思っている人や、投資に興味があるけど怖いなと思っている人の参考になれば嬉しいです。

投資信託を始めた始めたキッカケは別記事にまとめてあるので、気になる人はこちらを見てみてください。

投資信託とは

「投資信託」とは、投資家(=出資者)から資金を集め、資産運用のプロが出資者の代わりに投資・運用を行う投資方法のことです。

投資の対象となるのは、各国の株や債券、不動産などになります。

食べ物に例えて説明すると、ニンジンやキャベツなど各々の具材が株や債券、不動産だとしたら、投資信託は量り売りのサラダのようなものを想像してもらえたらいいと思います。

いろいろな商品がひとまとめになってお手頃価格で買えるパッケージ商品のようなものです。

購入の仕方は2通りあって、その都度購入する「スポット購入」か、定期的(毎日、毎週、毎月)に購入する「積立購入」があります。

スポット購入

その都度購入するので、好みの商品を、好きな金額で購入することができます(100円以上、1円単位)。

ある程度まとめて商品を買いたいときや、お金に余裕があるときに買いたしたりするときに便利な方法になります。

積立購入

選んだ商品を、一定の期間ごとに自動で購入してくれます。

同一商品を定期的に購入し続けるので、特定の商品を毎月同じ額だけ買う場合などにとても便利です。

一定期間で一定額を追加で運用していくので、仕組みとしては銀行の「定期預金」が近いかもしれません。

僕の買い方

初めの頃(といっても最近まで)は「スポット購入」でいろいろな商品を買っていました。

どの商品がいいか判断できなかったのでとりあえずいろいろな商品を買ってみたのが「スポット購入」を選んでいた理由になります。

また、借金返済をしていたこともあり、毎月一定額が必要となる「積立」をするのに抵抗があったのも一つの理由です。

2020年11月に借金返済が終わったので、最近はいくつかの商品を「積立」で購入して、余剰資金で「スポット」で購入するようになりました。

「積立」と「スポット」、どちらの買い方がいいというわけではなく、どちらにもメリット・デメリットがあるので、これからもその時の状況によって買い方を選んだり変更していきたいと思います。

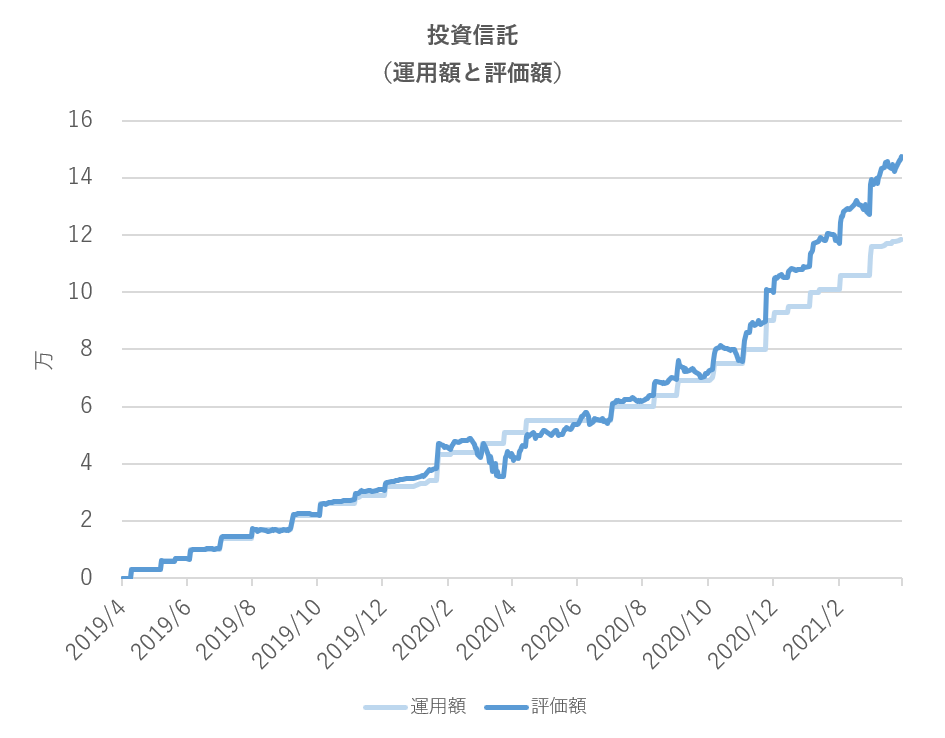

2年間運用した結果

2年間の運用実績をグラフにしてみました。

薄い水色が運用額(実際に支払た金額)で、濃い水色が評価損益(保有している商品を決済した時に支払われる金額)になります。

| 運用額 | 121,800 円 |

| 評価額 | 150,759 円 |

| 評価損益 | 28,959 円 |

これまでの運用額は121,800円で、評価損益が28,959円。

年利に換算すると、約11%という結果になりました!

まさかの10%越え。

上出来すぎますね。

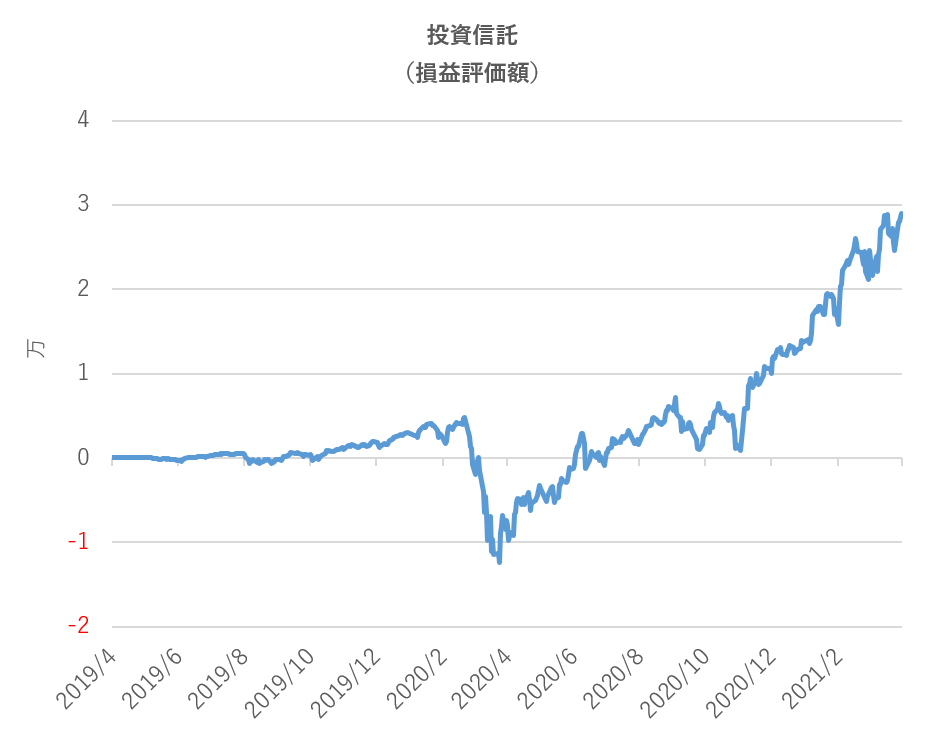

ただこの評価損益ですが、初めの頃はプラスとマイナスをいったりきたりで、その後少し増えたかなと思ったんですが、新型コロナウイルスの影響で大きくマイナスになったりしてたときもありました。

上がったり下がったりをくり返しながら徐々に増えていくと予想しているので、下がっても特に焦ったりすることはありません。

むしろ下がってくれたほうがたくさん商品を買うことができるので、下がってくれたらラッキーだと思っています(将来的には上がることを前提ですが)。

保有商品を公開します

いろいろな商品を買いすぎているので、真似しない方がいいとも思います(苦笑

というのも、何の戦略もなく気まぐれで商品を選んできたのと、購入金額も月ごとにバラバラだからです。

商品

数えてみたら19種類の商品を持っていました。

中には、同じような商品もあるので、信託報酬(毎年かかる手数料)が低い商品に乗り換えようかと思ったんですが…

乗り換えるにしても、一旦決済してしまうと税金がかかってしまうので、このまま保有していた方が得なのかそれとも信託報酬が低い方に変えたほうが得なのか…

計算がややこしくなりそうなのでとりあえずこのまま保有しておくことにします。

購入金額

初めた当初は、月々3000円ずつ購入していこうと思たったんですが、はじめの1ヶ月目だけでその計画は崩れてしまいました(笑)

| 2019年 | 2020年 | 2021年 | |

| 1月 | – | 11,081 | 6,000 |

| 2月 | – | 1,000 | 5,000 |

| 3月 | – | 6,919 | 15,800 |

| 4月 | 3,000 | 4,000 | |

| 5月 | 4,000 | 0 | |

| 6月 | 3,000 | 0 | |

| 7月 | 4,000 | 5,000 | |

| 8月 | 3,000 | 4,000 | |

| 9月 | 5,000 | 5,000 | |

| 10月 | 4,000 | 6,000 | |

| 11月 | 3,000 | 15,000 | |

| 12月 | 3,000 | 5,000 |

1年目は毎月3000~5000円くらいずつ投資していたのですが、2年目は借金の年内での完済を目指したこともあり投資を休憩していたときもあります(借金は2011年11月に完済しました)。

ちなみに上の表の金額は、現金と楽天ポイントの合計になります。

僕が利用している楽天証券では、株や投資信託を買うのに楽天ポイントが利用できます!

.png)

これまでの運用額のうち、52,400円分は楽天ポイントになります。

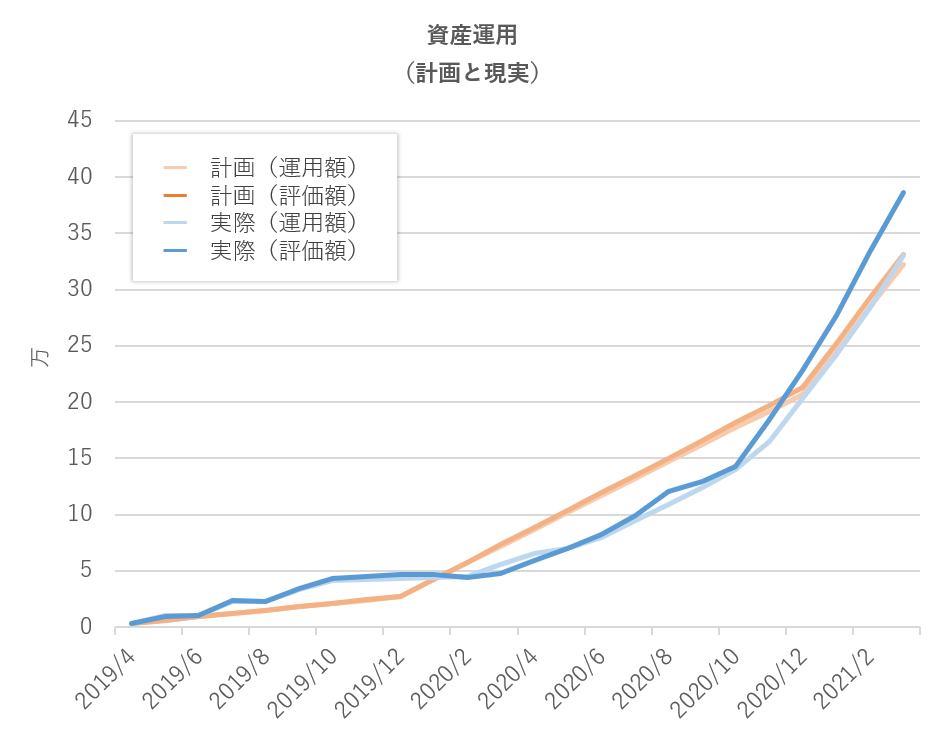

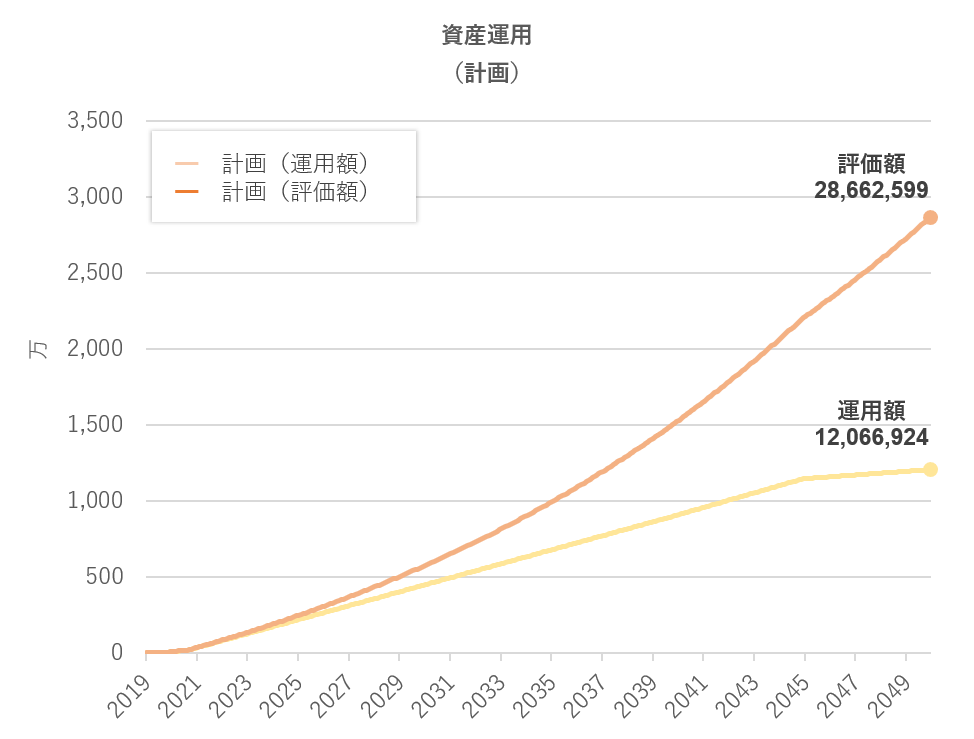

資産運用の計画と現実

34歳(2019年)の時にとりあえず始めてみた投資信託ですが、老後資金をしっかり考えようと思って35歳の時にシミュレーションをしてみました。

国民年金や個人年金(保険)を差し引くと、老後までに準備する必要のあるお金は2700万となりました。

この2700万円を、この記事で紹介している「投資信託」と「つみたてNISA」の2つで貯める予定でいます。

計画を立てたあと放置してしまっていたのですが、この機会に、このとき立てた計画と、実際でどれくらいかけ離れているのか比較してみました。

<2021年3月、36歳>

| 運用額 | 評価額 | |

| 予定 | 321,999 | 330,128 |

| 実際 | 331,573 | 386,310 |

金額は投資信託とつみたてNISAの合計になります。

運用額は予定とより1万円多くなっていますが、損益評価額は予定よりも5万円ほど多くなっています♪

計画の中身

今後30年間の予定は、こんな感じになっています。

運用する期間が長くなればなるほど複利の効果が表れて、30年後には元本(運用額)の倍になる予定です!

月々の投資額は、次のような計画にしています。

| 年利 | 投資信託 | つみたてNISA | 備考 | |

| 2019年 | 5% | 3,000円 | 0円 | 投資デビュー |

| 2020年 | 5% | 4,000円 | 10,000円 | 借金完済 |

| 2021年~ | 5% | 5,000円 | 33,333円 | |

| 2040年~ | 5% | 40,000円 | 0円 | つみたてNISA終了 |

| 2045年~ | 5% | 10,000円 | 0円 | 60歳、定年 |

それぞれのライフステージに合わせて無理のない範囲で計画を立ててみました。

年利は5%で計画してますが、投資信託の利息を計算するときは税金(20%)を考慮して4%で計算しています。

投資信託もつみたてNISAも毎年0.1%くらいの管理手数料がかかりますが、計算がややこしくなるので省いています。

今後の投資予定

今のところ計画通り運用できていると思うので、計画変更はなしで、このまま投資を続けていく予定です。

運用期間が長くなればなるほど複利の効果がでるので、余剰資金が出た時や、株価が下がったときなどは買い足して行けたらいいなと思っています。

新たな投資 → つもり投資(200円投資)

ふとした思い付きで「つもり投資(200円投資)」を始めてみました(2021年3月~)。

どういう投資かというと、

「自宅での晩酌をやめるため、お酒を飲まなかった日は代わりに投資信託を買う」

という、不摂生を直すための投資になります(苦笑

投資金額は、ビール代の200円。

3月11日からはじめて、3月は14回投資できました。

なかなかやめれなかった飲酒ですが、この投資を始めたおかげで飲む回数がかなり減りました。

いつもビールと一緒にポテチやおつまみを買っていたので、健康にも、財布にも、そして未来にも優しい投資となっています♪

楽天でつみたて投資信託をするメリット・デメリット

2年前に投資信託を始めようと思った時に、「どの商品」を買うかと同じくらい悩んだのが「どこの証券会社」で投資を始めるかです。

僕はネット三大証券会社の一つでもある「楽天証券」を選びました。

メリット

選んだ理由は「楽天ポイントで投資ができる」からになります!

僕はこれまで52,400ポイントを投資信託に充ててきたので、実際に財布から出した金額は、69,400円になります。

また、購入方法を「積立」にして楽天カードで支払うと、その支払いにもポイントがつきます。

100円で1ポイントが付与されるので、1%分お得に買うことができます♪

また、楽天証券でポイントを使った投資を行うことで、楽天市場での買い物でもらえるポイントが1%増えます♪

デメリット

楽天証券のデメリットは「積立」の購入日が「毎月1日」に決まっていることです。

ネット証券大手のマネックス証券やSBI証券では、「毎月」だとしても購入日を選ぶことができます。

さらに「毎月」の他に、「毎週」や「毎日」といった選択をすることができます(「毎週」はSBI証券だけ)。

積立で購入する場合、運用のリスクを減らすには、できるだけ購入日をばらけさせた方がいいので理論上は「毎月」よりも「毎日」の方がいいと言われていますが、毎日でも毎週でも毎月でも大きな違いがないという意見もあり、銘柄や時期によってもことなってくるのかもしれません。

自分にあった証券会社を

僕は「ポイントを使って投資ができる」楽天証券の方がリスクが低く手軽に始められると思ったので楽天証券を選びました。

楽天ユーザーではなかったんですが、投資をきっかけに楽天市場をよく使うようになり、「貯まったポイントで投資をする」という習慣ができてきました。

ただ、楽天市場で買い物をしなかったり、楽天カードを持っていない人には楽天証券を利用するメリットがあまりありません。

証券会社はたくさんありますが、ネット証券の方が手数料がお得なのでネット証券をおススメします。ネット証券であれば手数料はほとんどかわらないので、使いやすい証券会社を選んでみてください。

あとがき

いかがでしたか?

この記事では実際に僕が運用している体験を元に書いたので、投資未経験の人にも少しは投資のことを体験してもらえていたら幸いです。

投資信託やつみたてNISA以外にもいろいろな投資にもチャレンジしているので、よかったらコチラもご覧ください。

投資を始める前は、投資はお金を持っている人がやるもので自分には縁がない「あちら側」のようなものだと思っていました。

でも実際に始めてみたら、少額からでもできるし(もちろんリターンはその分少ないですが)、誰にでも、そして何歳からでもできるものだということがわかりました。

投資(資産運用)を始めたことで将来に対する不安が少なくなったことはもちろん大きなメリットですが、お金や時間、未来について考えるキッカケができたことが大きな収穫でした。

投資を始めるのに、学歴も才能もまとまったお金も必要ありません。スマホさえあれば投資ができる時代になりました。

口座開設時のポイントを利用することで、ゼロ円からでも投資を始めることができます。はじめようかどうか悩んでいる人はぜひこの機会に始めてみてください。

参考

- 楽天証券「楽天証券で投資デビュー」

- マネックス証券「口座開設」

- SBI証券「ネット証券口座開設数No.1」

- 楽天カード「新規入会&利用で5000円相当ポイントプレゼント」