こんにちは。もう少しで借金返済が終わるTakenokoです。 → 借金完済しました!(2020年11月)

今までお金で苦労した分、将来はお金で苦労したくないので、老後の資金のことを計算してみました。

- 老後資金はいくら必要なの?

- 2000万円問題って結局なんだったの?

- どうやって2000万円ためよう…

そんな悩みを持っている人に参考になる内容になっています。

2000万円問題を振り返る

2019年に「老後は毎月平均5万円の赤字、30年分で2,000万円の資金不足」というニュースが世間を騒がせました。

この試算は、総務省「平成29年家計調査」の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の家計収支を用いて行われているみたいなのですが、

調べてみると、この家計収支は調査する年によってバラついていました。

各年の家計収支をもとに、老後の不足額を計算してみると以下のようになります。

同じ「家計調査」であっても、2015年では不足額は月にー6万円を越えているので、総額で約2,200万円へと膨らみます。

一方で、一番新しい2019年の調査では、月にー3万円程度なので、不足額は総額で約1,200万円へと減っています。

「いったいくらお金を準備すればいいんだ!」

となりそうですが、いずれにせよ、豊かな老後生活を送るためには、ある程度お金が必要です。

必要な老後資金は、ライフスタイルや配偶者の有無などによって異なってきます。

今の生活と老後のプランを考え、どのくらいの資金が必要なのかを試算して、現役世代の今から将来に備えることが大切だと思います。

老後に必要になる不足額

自分が65歳になったとき、配偶者や子どもが何人いるのか、何歳なのかも把握しておきましょう。

老後に必要な資金(過不足金額)は、下記の計算式で概算をだせます。

老後に必要な資金=(A.必要な生活費-B.年金収入)×C.老後年数-D.退職金など

A〜Dについて、一つずつ詳しく見ていくと、

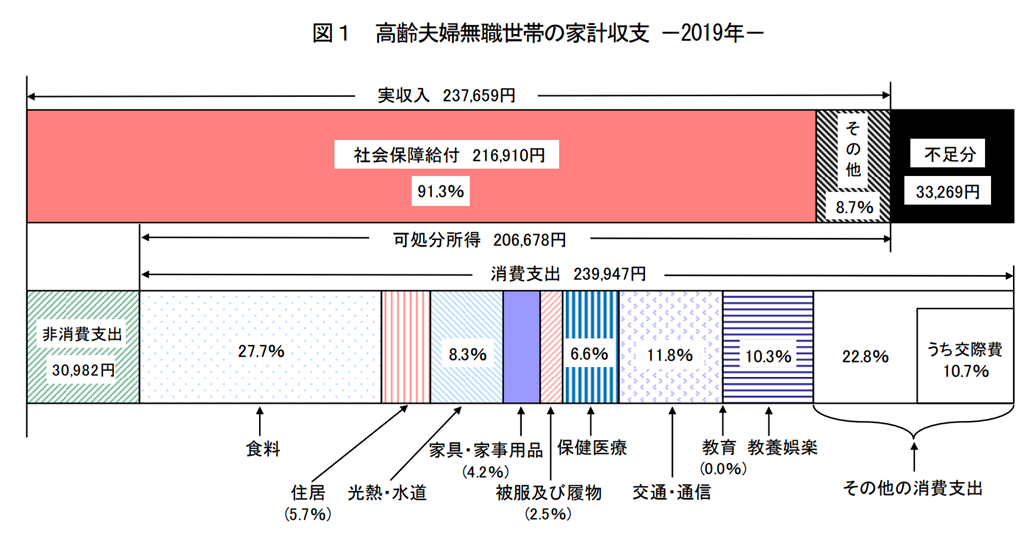

(A)老後の生活費

平均化の処理のためか、収入と支出の総額が1円ズレています。特に理由はありませんが、以下では、支出の方の総額を参考値として利用しています。

最新の総務省「家計調査報告」によると、支出は270,929円となっています。

これは、あくまでも平均の金額なので、実際はそれぞれの家庭の事情によってバラツキがあると思います。

(B)年金

リタイア後の主な収入は、公的年金です。

公的年金の受給額の平均は、次のようになっています。

前述同様、これもあくまでも平均の数値になります。

国民年金機構のHPより、自分がどれくらい年金をもらえる予定なのかを簡単に計算することができます。

利用するためには、登録が必要となります。また、基礎年金番号も必要となるので、利用される方はあらかじめ準備しておくようにしましょう。

詳しくは以下の、リンクから確認してみてください。

(C)老後年数

平均寿命は男性81.41年・女性87.45年となっています。

「人生100年時代」ともいわれるようになり、平均寿命も平均余命も伸びてきているので、上の数値はあくまでも参考にしかなりません。

(D)退職金など

退職金をいくらもらえるかは、老後の生活資金準備のためにはとても重要なデータとなります。

退職金だけでは不足する部分を、現役時代のうちに計画的に準備しなくてはならないからです。

定年時の退職金の平均額は、次のようになっています。

自分の場合

①老後に必要な資金

(A)老後の生活費は、2019年の平均値を利用したいと思います。

(B)年金の支給額は、平均から大きく減って、月々89,200円にしかなりませんでした。

(C)65歳で定年して、90歳まで25年間生きるとします。

(D)今の勤務先は退職金がありません(涙)

| A:老後の生活費 | 270,929円 |

| B:年金 | 89,200円 |

| C:老後年数 | 25年 |

| D:退職金 | 0円 |

( 270,929 – 89,200 ) × 25 – 0 = 54,518,700 円

トータルで約5,400万円必要という計算になりました(唖然)

②不足分の備え

2020年8月現在、将来の備えとして以下の3つを運用しています。

- 変動個人年金保険(2017年~)

- つみたてNISA(2019年~)

- 投資信託(2019年~)

現在のそれぞれの運用実態と今後の予定は、以下のようにしてみました。

| 個人年金保険 | 月:11,550円(2017~2055年) |

| つみたてNISA | 月:10,000円(~2019年) 月:33,333円(2020~2039年) |

| 投資信託 | 月: 4,000円(~2039年) 月:4,0000円(2040~2050年) 月:1,0000円(2050~2055年) |

- 個人年金保険の支払いは65歳まで。

- つみたてNISAは20年しか運用できないので、54歳まで。

- つみたてNISA終了後は、投資信託を増額。

- 65歳まで働く予定だけど、60歳以降は収入がどうなるかわからないので、月々の投資額を減らす。

この運用例で計算してみると、65歳の時の資産は次のようになります。

| 項目 | 利率 | 65歳時の資産 |

| 個人年金保険 | 4.5 % | 10,000,000 円 |

| つみたてNISA | 5.0 % | 20,000,000 円 |

| 投資信託 | 4.0 % | 7,000,000 円 |

| 計 | 37,000,000 円 |

まったく足りません!(涙)

でも、どうにかなりそうです!

正確には、65歳までに所定の金額をためることは難しいですが、毎月27万円出費しても25年(90歳まで)生活する事はできそうです。

③不足分を利息で補う

投資信託とつみたてNISAを合わせて、65歳の時点で2,700万円あります。

ここから毎月生活費として14万円引いていって、残りを金利5%(税金がひかれるので、実質4%)で運用したとすると、25年で運用益が1,674万円になります。

必要な金額が5,400万円で、65歳までに用意できるお金が3,700万円。

ちょうどこの差額分の1,700万円が、運用益で埋められそうです(順調にいけば!)

配偶者の収入

上では、自分の収入だけで夫婦二人分の支出を賄う計画となっています。

共働きだったら自分と同じくらいの年金収入、専業主婦だったとしても月5万円ほどの年金収入が見込めます。

老後の問題は、自分一人だけの問題ではないので、しっかりパートナーとも話し合って決めていけたらいいと思っています。

まだ、独身なので、パートナーを見つけることが先ですが…涙

1つの懸念(家賃)

前述の図では、家賃が5.7%で約14,000円となっています。

現時点で持ち家はなく、今のところ購入する予定もないので、老後も賃貸の可能性があります。

今の家賃は46,000円なので、仮に同じところに住み続けたとしても、「平均」と比べると、月々32,000円がさらに必要ということになります。

この辺は、今考え過ぎても仕方がないと思っているので、まずはステキなパートナーに巡り合うことが優先課題です(切実)

独身の場合

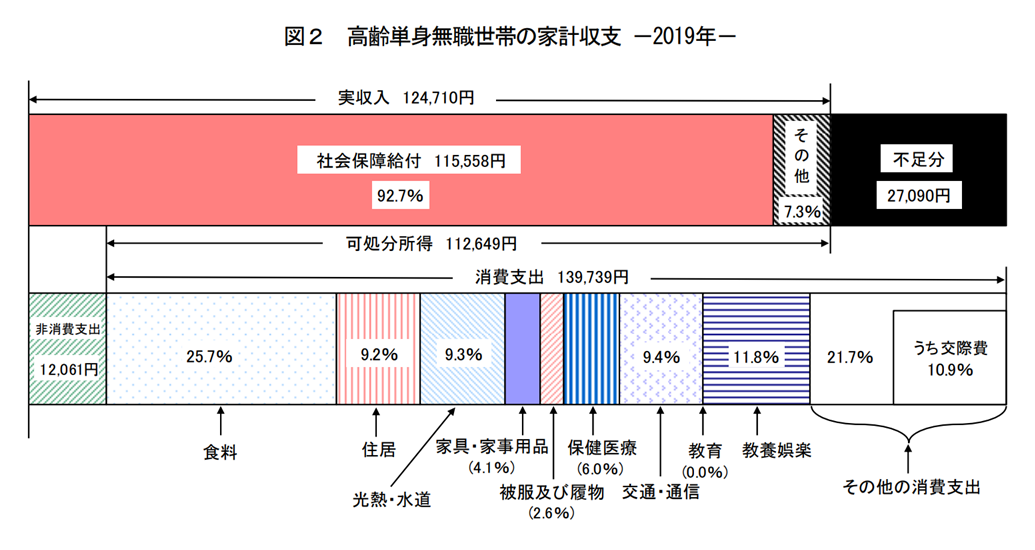

この記事で参考にしてきた「家計調査報告」では、「夫婦」だけではなく「単身者」の家計収支についても書かれていたので紹介しておきます。

単身世帯の場合、月の支出は151,800円となっていて、あたりまえですが、二人世帯よりも収入も支出も少なくなっています。

単身者の場合、不足分は月3万円もないので、2,000万円はためる必要なく、半額の1,000万円くらいあれば済みそうです。

まとめ

不足分を補うために、自分は個人年金保険、投資信託、つみたてNISAを運用しています(2020年8月現在)。

また、その他にも、「iDeCo(イデコ、確定拠出年金)」を利用するという方法も考えられます。

老後のために自己資金2,000万円が必ずしも必要というわけではないですし、逆に2,000万円あったら大丈夫というわけでもありません。

「今」のことと「未来」のこと。

どちらも大切なので、しっかり両方と向き合って、計画を立てていくことが大事だと思います。

借金返済に苦しんだ分、将来お金に苦労しないために、今からしっかりと準備していこうと思っています。

老後の資金について、考えたことがなかった方は、この機会に一度考えてみてはいかがでしょうか。

参考サイト

最後に、この記事で参考・紹介したリンクを載せておきます。

- 老後の収支:総務省「平成29年家計調査」

- 老後の収支:政府統計の総合窓口「家計調査-家計収支編-」

- 平均年金額:厚生労働省「平成29年度 厚生年金保険・国民年金事業の概況」

- 平均寿命:厚生労働省「簡易生命表 – 2019年」

- 年金額の試算:日本年金機構「ねんきんネット」