こんにちは。借金を完済して、投資を楽しんでいるTakenokoです。

資産運用の一環として始めた「つみたてNISA」ですが、今月で1年が経過しました!

始めた直後に新型コロナウイルスによる緊急事態宣言もあって、いきなりマイナススタートでしたが、(そのおかげもあって)今はプラス2万円くらいの運用益(予想)になっています。

この記事では、「つみたてNISA」を1年間継続した結果と失敗について紹介していきたいと思います。

- これからつみたてNISAを始めてみようと思っている

- 1年間でどれくらい損益があるのか知りたい

- どの商品を買おうか悩んでいる

という人に向けた内容になっています。

つみたてNISAとは

「つみたてNISA」とは、2018年1月に始まった「少額投資非課税制度」のことです。

ざっくり説明すると、定期預金の投資信託バージョンになります。

定期預金では、定期的に「現金」をつみたてますが、つみたてNISAでは定期的に「投資信託」をつみたてます。

「投資信託」が何かわからないという人もいると思うので、ざっくり説明すると、いろんな金融商品(株、債券など)のミックス商品、福袋みたいなものを想像してもえたらと。

つみたてNISAでは、最大年間で40万円まで投資することができ、その投資で得た運用益が非課税になります。

本来であれば、投資の利益には2割の税金がかかります。

つみたてNISAでは、その税金が免除されるので、払う必要がありません!

相対的に2割利益が増えます♪

- 年間40万円まで、投資で得た利益が非課税(20%の節税)

- 非課税で投資できる期間は、最長20年間

- 投資の方法は、積立投資のみ(180銘柄)

- 対象商品は、金融庁の基準をクリアした投資信託なので安心感がある

一年間運用した結果

さっそく結果からみていきましょう。

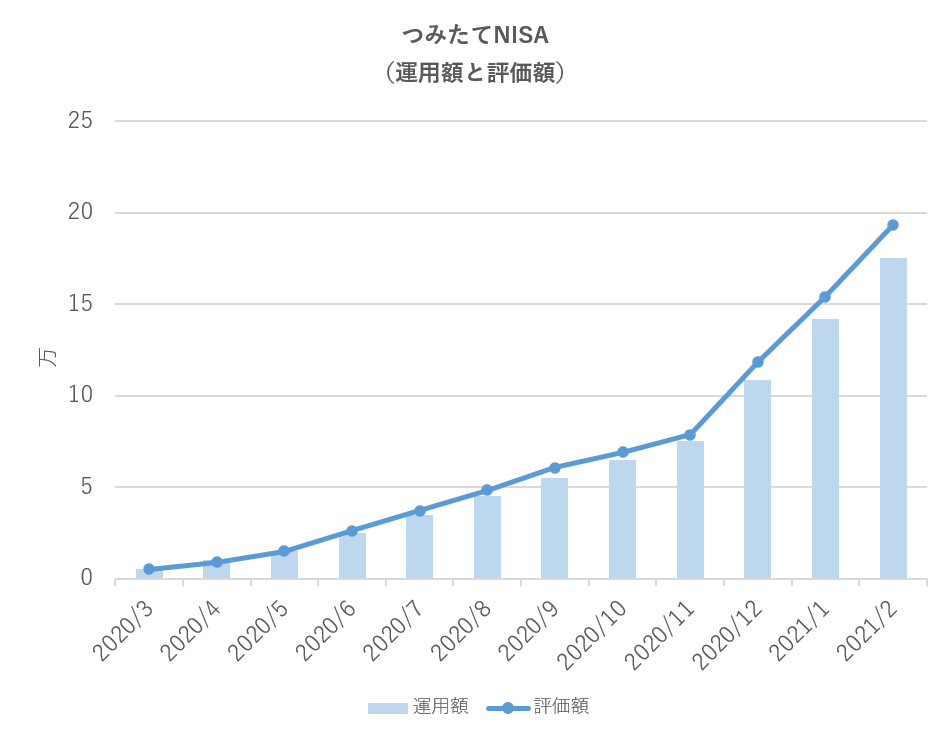

1年間の運用実績はこんな感じになりました。

棒グラフが運用額(実際に支払た金額)で、折れ線グラフが評価損益(保有している商品を決済した時に支払われる金額)になります。

つみたてNISAを始めた2020年3月は、月々5,000円の金額から始めました。

その後、6月に10,000円に増資して、借金返済の終わった翌月の12月からは33,332円に増やしています。

| 運用額 | 208,328 円 |

| 評価額 | 230,837 円 |

| 評価損益 | 22,509 円 |

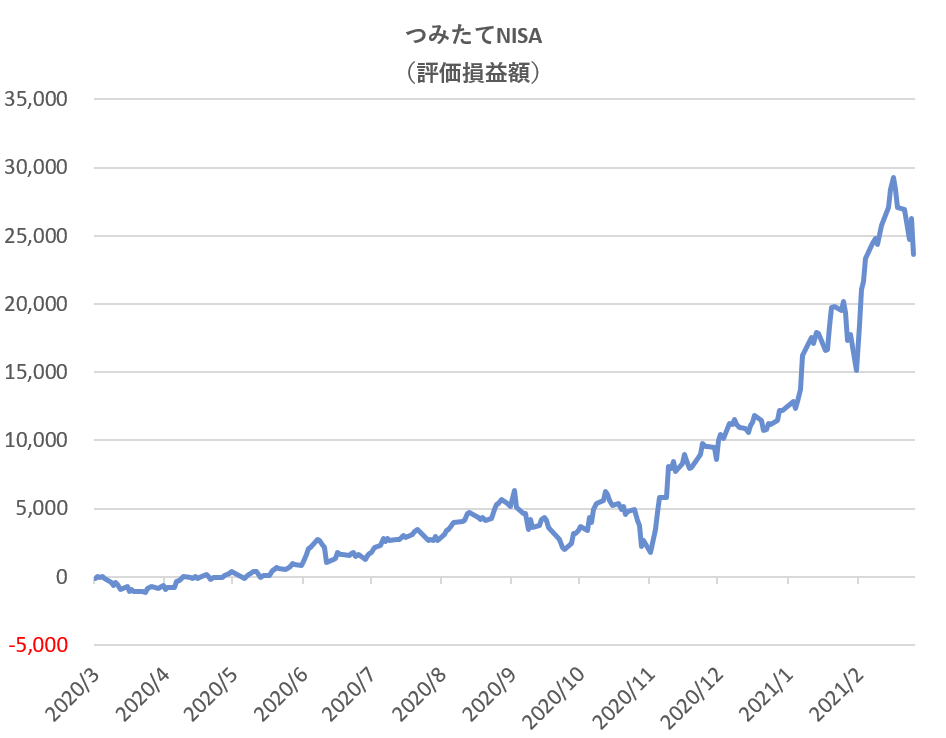

これまでの運用額は208,328円で、評価損益が22,509円。

年利に換算すると、9.75%という驚きの数字!

上出来すぎますね。

普通預金の金利が0.001%なので、9000倍以上の金利になっています。

ただ、この評価損益ですが、ずっとプラスだったわけではなく、始めた直後はマイナスでした。

1月に注文(運用設定)して、初めての購入が3月でした。

2月後半から株価は下がり続け、買った直後も下がる一方で、一時期はどうなることかと思いましたが、その後は回復したので一安心しました。

ただ、20年間続ける予定なので、また下がらないかなーと期待しています(下がったほうが、より多くの商品を買えるため)。

設定を公開します

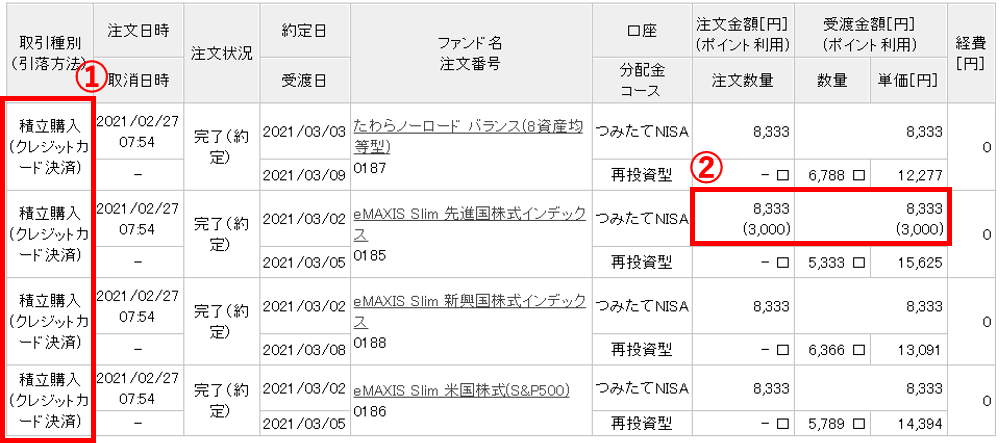

僕は4つの商品をそれぞれ同じ金額ずつ購入しています。

- たわらノーロードバランス(8資産均等型)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 新興国株式インデックス

設定金額は、それぞれ8,333円で、合計33,332円になります。

つみたてNISAで買える商品はたくさんありますが、一般的に、「8資産分散型」はもっともリスクが小さく、その次に「先進国型」「世界型」「米国型」がリスクが低いと言われています。

これらにくらべると「新興国型」はリスクが高いと言われていますが、その分リターンも大きくなる傾向があります。

実際に、購入に充てている金額はそれぞれ一緒ですが運用結果には差が出始めています。

それぞれの商品の推移

それぞれの商品の評価損益をグラフにしてみました。

.png)

「先進国型」と「米国型」は同じような動きをしていますが、「8資産分散型」が一番変動が少なく、「新興国型」が変動が大きいという結果になっているかと思います。

このグラフの最初の部分(2019年3月~5月)の推移を取り出したのが次のグラフになります。

線が重なっていて見づらいと思ったので拡大してみました。

.png)

始めた直後の部分なので、差は少ないですが、マイナスに動くときも「8資産分散型(緑の線)」は一番変動が少ないというセオリー通りの結果になっています。

ただ、どの商品も増えるときは一斉に増えるし、逆に減るときは一斉に減るといった傾向もあるのかなと思います。

商品を選んだ基準

4つの商品を選んだわけですが、その基準は、

- 一つの商品だけだと不安だったので、種類の違う商品を複数選ぶ

- できるだけ手数料(信託報酬)が少ない商品を選ぶ

になります。

それぞれの商品と手数料を表にまとめてみました。

| 商品 | 手数料 | 手数料 | 評価損益 |

| たわらノーロードバランス(8資産均等型) | 0.1540 % | 80.2 円 | 3,506 円 |

| eMAXIS Slim 先進国株式インデックス | 0.1023 % | 53.3 円 | 5,597 円 |

| eMAXIS Slim 米国株式(S&P500) | 0.0968 % | 50.4 円 | 5,217 円 |

| eMAXIS Slim 新興国株式インデックス | 0.1870 % | 97.4 円 | 8,189 円 |

手数料は毎年発生するので、できるだけ安いものを選んだ方が利益につながります。

他の保有している商品と比べると、「たわらノーロードバランス(8資産均等型)」は手数料が高いわりに利益(評価損益)が低いので、解約して別の消費を買うか、今持っている商品に上乗せするかを考えています。

失敗談

この記事の初めの部分でも書きましたが、つみたてNISAは年間最大40万円、最長で20年しか運用できません。

それなのに、2020年は108,332円分しか購入しませんでした。

始めた頃は借金を返済していたので、いきなり満額(月33,333円)での投資は難しいものがあったので仕方ない部分もあります。

でも、「ボーナス設定で後で買い足す」ことや、「投資信託に使っていた分をつみたてNISAにまわす」など、もう少し「かしこく」運用できたかなと反省しています。

これから始める方は、注意してくださいね!

楽天でつみたてNISAをするメリット・デメリット

いざ「つみたてNISAをはじめよう」としたときに、「どの商品」を買うかと同じくらい?悩むのが「どこの証券会社」でつみたてNISAを始めるかです。

僕はネット三大証券会社の一つでもある「楽天証券」を選びました。

メリット

選んだ理由は「楽天ポイントで投資ができる」からになります(下図②)!

また、投資を楽天カードで支払うことができるので、投資をしながら楽天ポイントをためることもできます(下図①)。

つみたてNISAを楽天カードで支払うと、100円ごとに1ポイントつきます。

今は約3万円分をカードで払っているので、毎月300ポイントが自動的に貯まります(3000円分はポイントで払っています)。

デメリット

楽天証券のデメリットは「購入日」が「毎月1日」に決まっていることです。

ネット証券大手のマネックス証券やSBI証券では、「毎月」だとしても購入日を選ぶことができます。

さらに「毎月」の他に、「毎週」や「毎日」といった選択をすることができます(「毎週」はSBI証券だけ)。

運用のリスクを減らすには、できるだけ購入日をばらけさせた方がいいので、理論上は「毎月」よりも「毎日」の方がいいと言われています。

自分にあった証券会社を

僕は「毎日つみたて」にも興味はあったんですが、最終的には、「ポイントを使って投資ができる」楽天証券の方がリスクが低く手軽に始められると思ったので楽天証券を選びました。

ただ、普段、楽天市場で買い物をしなかったり、楽天カードを持っていない人には楽天証券を利用するメリットがあまりないと思います。

ご自身の都合にあった証券会社を選んでみてください。

どこでもいいというのであれば、これを機会に楽天カードを作ってみるのもありだと思います。

→新規入会特典でポイントがもらえる(2000ポイント)

→そのポイントで投資できる

といったことも可能です。

あとがき

いかがでしたか?

この記事では実際に僕が運用している商品について書いたので、投資未経験の人にも少しは投資の世界を体験してもらえたんじゃないかなと思っています。

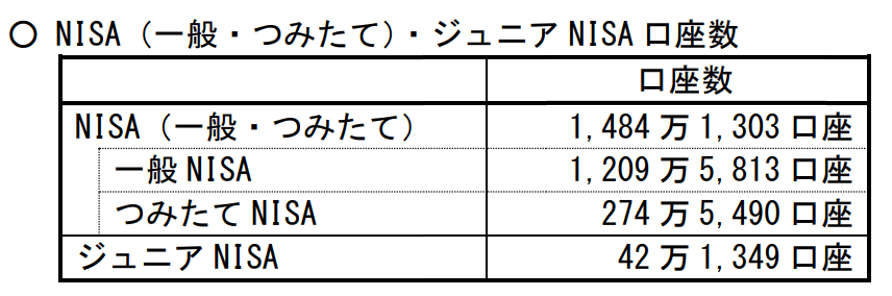

金融庁の「NISA・ジュニアNISA利用状況調査(2020年9月)」の調べでは、昨年の9月の段階で、日本全体で274万人、割合にすると54人に1人の人がつみたてNISAをやっていることがわかります。

NISAの口座は一人一つしか作れません。そして、一般NISAとつみたてNISAはどちらか一つしか選べないので、8人に1人の人がNISAを活用している計算になります。

知り合いが8人いたらそのうちの誰かはNISAをやっている…なんてことはまだないと思いますが、口座数はどんどん増えているので、近々日常生活でNISAの話題がでる日もくるのかなーなんて思っています。

つみたてNISA以外にも、いろいろな投資にもチャレンジしているので、よかったらコチラもご覧ください。

参考

- 金融庁「つみたてNISAの対象商品」

- 金融庁の「NISA・ジュニアNISA利用状況調査」

- 楽天証券「楽天証券で投資デビュー」

- マネックス証券「つみたてNISA」

- SBI証券「NISA/つみたてNISA/ジュニアNISA」

- 楽天カード「新規入会&利用で5000円相当ポイントプレゼント」