借金の返済に必要不可欠な「返済計画」。

計画を立てて実行することはもちろん、新たな案が浮かんだり計画通りにいかなかった場合は、計画を立て直すことも必要です。

このページでは、返済計画の修正・更新の記録を一覧にして紹介します。

返済計画① 2019年9月

- 生まれて初めて返済プランを立てる

- 返済シミュレーションをし、毎月3万円ずつの返済プランを立てる

返済計画①’ 2019年10月

- 年初にしていた数ヶ月分の副業代(15万円)が入ったので、借金返済にあてる

- 返済を確かなものにするために週末副業を開始(イベント会場の設営・撤去)

実際の返済額(利息): 165,000円(4,911円)

返済計画①’ 2019年11月

- プラン変更なし

実際の返済額(利息): 30,000円(5,517円)

返済計画② 2019年12月

- 無利息ローンを活用し、無利息期間を利用することで、利息の節約を目指す

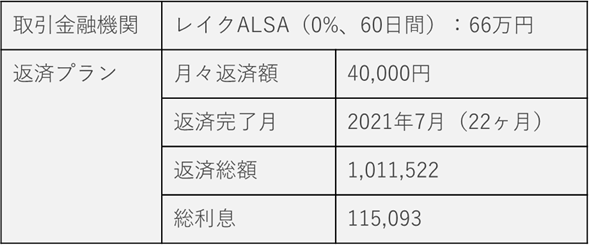

- レイクALSA(無利息期間60日間)を契約

実際の返済額(利息): 21,000円(8,853円)

返済計画②’ 2020年1月

- 無利息ローンを複数連続活用することで、さらに利息の節約を目指す→「無利息ローンはしごプロジェクト」始動

- 月々の返済額を3万→4万にUP

実際の返済額(利息): 40,000円(0円)

返済計画③ 2020年2月

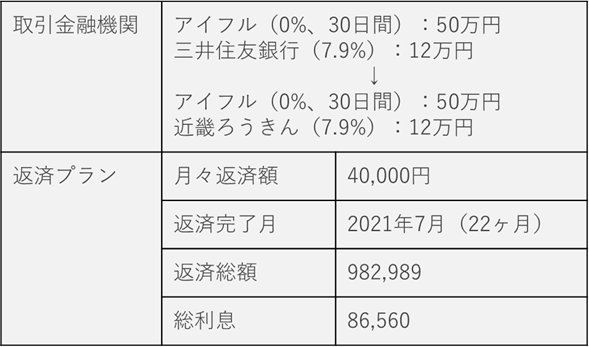

- レイクALSAの無利息期間が終了したので、アイフルを新規契約する

- 無利息ローンで満額借換できなくなったので、低金利ローン(近畿ろうきん「笑くぼ」)を併用する(計2社の返済)

実際の返済額(利息): 40,000円(1,220円)

返済計画③ 2020年3月

- アイフルの無利息期間が終了したので、プロミスを新規契約する

- プロミスだけでは足りないので、近畿ろうきん「笑くぼ」を併用する(計2社の返済)

実際の返済額(利息): 40,000円(0円)

返済計画③ 2020年4月

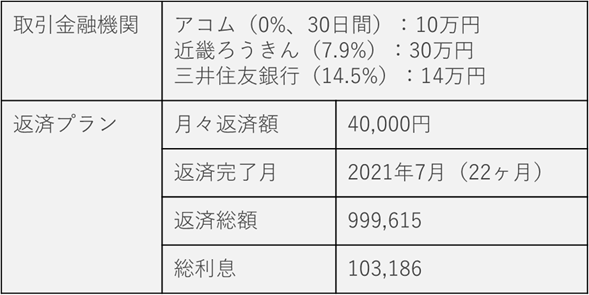

- プロミスの無利息期間が終了したので、アコムを新規契約する

- アコムだけでは足りないので、近畿ろうきん「笑くぼ」と三井住友銀行カードローンを併用する(計3社の返済)

実際の返済額(利息): 45,361円(759円)

返済計画④ 2020年5月

- 無利息ローン新規契約できない→「無利息ローンはしごプロジェクト」終了

- 低金利ローンと元のローンの2種類の返済開始

- 月々の返済額を4万→7万にUP(新型コロナウイルスの影響で年内に予定していた、外出や結婚式等が中止・延期になったので、その分を返済に回すことにする。ちょっと無理しててでも年内の完済を目指す)

実際の返済額(利息): 85,000円(2,682円)

返済計画④ 2020年6月

- 月々7万円の返済額を作るために、家計を見直す→食費と酒代を控えることを決意